A blogbejegyzések tartalma csupán útmutató, segítséget nyújthat, de messze nem ad részletes választ a felmerülhető helyzetekre és semmiképp nem minősül adótanácsadásnak.

Hogy mit téveszt el a legtöbb ember a szlovák adóbevallás benyújtása közben? Elárulom a cikk végén – meglátja, nevetni fog!

E cikkben a magyar munkavállaló szemszögéből írok a szlovák személyi jövedelemadó bevallásáról. A cikk csupán egy megközelítő rálátást ad a témára, teljesség igényét kizárva. A terjedelme nem teszi lehetővé minden felmerülendő lehetőség részletes leírását. Az egyedi esetekben szlovák adótanácsadó szolgáltatását javasolt igénybe venni.

Először nézzük, kinek kell benyújtani adóbevallást

Az alkalmazotti viszonyból származó jövedelem havonta történő kifizetésekor a munkáltató levonja az adóelőleget. Amennyiben a munkaviszony az év utolsó napján továbbra is fennáll, a munkáltató elvégezheti a munkavállaló jövedelmének éves adóelszámolását a munkavállaló írásbeli kérelme alapján. Ezt a kérelmet a következő naptári év február 15. napjáig kell a munkavállalónak benyújtani a munkáltatója felé.

A munkavállaló a következő esetekben köteles benyújtani adóbevallást a szlovák adóhatóságnak:

- amennyiben írásban nem kérvényezte a munkáltatóját, hogy végezze el az éves adóelszámolását az adóhatóság felé,

- ha benyújtotta az éves adóelszámolás elvégzésére vonatkozó kérelmet, de nem csatolta hozzá a szükséges bizonylatokat (például más munkáltatótól származó jövedelemigazolást),

- amennyiben kizárólag nem pénzbeli juttatást kapott a munkáltatójától,

- amennyiben a munkavállalónak elvégezte a munkáltatója az éves adóelszámolást, de később kiderült, hogy a munkavállaló nem adott le a munkáltatójának minden bizonylatot, illetve más jövedelme is származott,

- amennyiben az adóköteles jövedelme olyan munkáltatótól származott, amely nem adófizető és nem is külföldi adófizető Szlovákiában,

- amennyiben a munkáltatója év közben végelszámolásra került.

Olyan esetben, ha a munkavállaló jogosult valamelyik adókedvezményre, amelyet a munkáltatója év közben nem érvényesített, önként is benyújthatja az adóbevallást és visszaigényelheti a befizetett adóelőleget, vagy annak egy részét.

Ha külföldről is származik jövedelme…

Meg kell vizsgálni, hogy az adóalany melyik állam adórezidense, tehát hogy Szlovákia szemszögéből korlátlan, illetve korlátolt adókötelességű személy.

A korlátolt adókötelességű személyek azok, akik nem Szlovákia adórezidensei. Csak a szlovák munkáltatójuknál, illetve a Szlovák Köztársaság területén elért jövedelmükből fizetnek adót Szlovákiában.

A korlátlan adókötelességű személy az egész világból származó jövedelmét köteles bevallani Szlovákiában. A külföldön már adó alá vetett jövedelmére a két ország közötti kettős adózás elkerüléséről szóló egyezmények vonatkoznak.

Meddig és hogyan kell benyújtani az adóbevallást

Amennyiben a szlovák munkáltató nem végezte el a munkavállaló éves adó-elszámolását az adóhatóság felé, március 10.-ig jövedelemadó igazolást kell kiállítania a munkavállaló számára. A jövedelemadó igazolás magyar nyelvű fordítását ebben a cikkben találja.

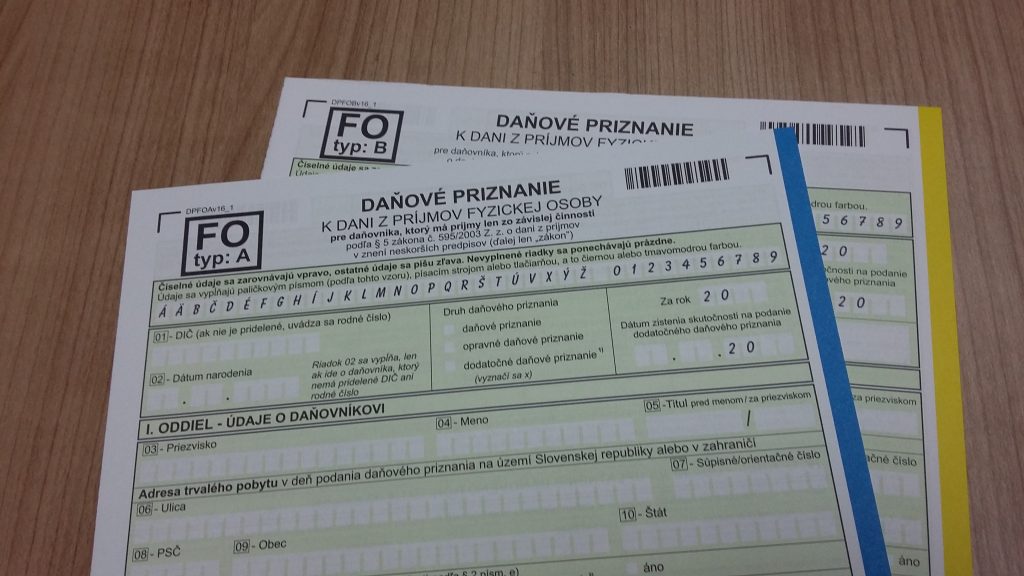

Ilyen esetben a munkavállaló maga nyújtja be az adóhatóság felé a jövedelmének bevallását. A képen látható kék szélű DzP FO A típusú nyomtatványt kell kitölteni. Ez a nyomtatvány kizárólag az alkalmazotti viszonyból származó jövedelmek bevallására alkalmazandó. (A sárga szélű DzP FO B típus a további jövedelmek bevallására alkalmas.)

A külföldi személy, tehát a korlátolt adókötelességű személy, csak a Szlovák Köztársaság területén elért jövedelmét vallja be és ebből fizeti a személyi jövedelemadót.

A jövedelemadó bevallásának határideje március 31. 2018-ban ez a dátum szombatra esik és a következő hétfő Húsvét hétfő. Így a jövedelemadó bevallásának rendes határideje keddre – április 3.-ra esik.

Lehetőségünk van elhalasztani a bevallás benyújtásának határidejét, mégpedig június 30.-ig. Amennyiben külföldi jövedelmeinket is fel kell tüntetnünk a szlovák jövedelemadó bevallásba (ez csak a korlátlan adókötelességű személyekre vonatkozik) elhalaszthatjuk az adóbevallás benyújtásának határidejét akár szeptember 30.-ig. Az erre vonatkozó döntésünket közölni kell az adóhatósággal egy erre vonatkozó formanyomtatvány beadásával. A bevallások halasztásának lehetőségéről bővebben ebben a cikkben írtam.

2018. július 1.-től a szlovák adóhatóság kiterjeszti a kötelező elektronikus kommunikálást a természetes személyekre is. Tehát ha addig nyújtja be a jövedelemadó bevallását, megteheti papíron az erre kiadott nyomtatványon. Ennek ellenére tanácsos minél előbb megszerezni a hozzáférést a szlovák adóhatóság portáljához. Erről bővebben itt írtam.

Mennyivel csökkentheti az adóalapját

Lehetséges, hogy a munkáltató a havi bérek kiszámításánál nem érvényesítette az adómentes összeget. Ilyen esetben akár jelentős adótúlfizetés is keletkezhet, amit az adóbevallás benyújtásával vissza lehet igényelni a szlovák adóhatóságtól.

Az érvényesíthető adómentes összeg a helyzetek többségében 3.803,33 EUR.

Eltérő a helyzet, ha az adóalany a tárgyi év január 1.-én már nyugdíjas. Ebben az esetben nem érvényesítheti az adómentes összeget, illetve csupán az adómentes összeg és az éves nyugdíj összege közötti különbséget érvényesítheti az adóalap csökkentő tételeként.

Amennyiben az adóalany éves jövedelme meghaladja a 19.809,00 EUR-t, az érvényesíthető adómentes összeg értéke egy képlet alapján fokozatosan csökken. Ha az éves jövedelme eléri, vagy meghaladja a 35.022,32 EUR-t, az adómentes összeg nulla. Magyarul úgy is fogalmazhatunk, hogy a 35.022,32 EUR éves szintű jövedelem fölött az adóalany nem jogosult adókedvezményre.

Milyen további kedvezményeket vehet igénybe

Amennyiben az adóalany házastársának nincs saját jövedelme, illetve a házastárs jövedelme nem éri el a 3.803,33 EUR-t, a házastárs jövedelme és a feltüntetett adómentes összeg különbsége érvényesíthető adómentes összegként a házastárs eltartása gyanánt.

A kiskorú gyermekekre, illetve a továbbtanulásukat nappali tagozaton folytató felnőtt (eltartott) gyermekekre is fejenként éves szinten 256,92 EUR adóbónuszt vehet igénybe az adóalany. A középfokú és felsőfokú tanulmányaikat végző diákokra igénybevett adóbónusz esetében a gyermek iskolája által kiállított igazolását is szükséges mellékelni az adóbevalláshoz.

Az adóbónusz jogosultsága több további feltételhez is kötött. Ezek elemzése meghaladja e cikk terjedelmét.

Úgy a gyermekekként érvényesíthető adóbónusz, mint a házastársra igénybe vehető adómentes összeg csak abban az esetben érvényesíthető, ha a korlátolt adóköteles személy Szlovákiából származó jövedelme az egész világból származó összjövedelmének több mint 90%-át teszi ki.

Hány százalék az adó

A fentiekben leírt adókedvezmények érvényesítése után kiszámított adóalapból 19% a személyi jövedelemadó.

Viszont amennyiben a munkavállaló (adóalany) adóalapja meghaladja éves szinten a 35.022,32 EUR-t, az efölötti összegből 25% az adó.

Támogathat nemes célokat az adójának egy részével

Az adózó a kiszámított adójának 2%-ával támogathat különböző közhasznú társaságokat, illetve nonprofit szervezeteket. Olyan szervezeteket lehet csak támogatni, amelyek a Szlovák Köztársaság Belügyminisztériuma által vezetett nyilvántartásban szerepelnek és ez által jogosultak a feléjük irányított adórész befogadására.

Ezt a szándékát az adózó feltüntetheti közvetlenül az adóbevallás űrlapjában az erre vonatkozó mezők kitöltésével.

A visszafizetendő adó visszaigénylésének módja

Amennyiben az adóelőlegek havi levonásával éves szinten adótúlfizetés keletkezett, ezt az összeget az adóbevallás által lehet visszaigényelni. A megfelelő mezők kitöltésével választhatja az adóalany azt a lehetőséget, hogy postautalvány által kapja vissza a pénzt. Másik lehetőség, hogy feltünteti a személyi bankszámla számát IBAN formátumban és a bankszámlájára utalja az adóhatóság a visszafizetett adót. A külföldi állampolgárok számára nyilván ez a lehetőség a legmegfelelőbb.

Magyar nyelvű útmutatók a jövedelemadó bevallások kitöltéséhez

Az egyes adóbevallások űrlapjának kitöltése folyamán rendkívül hasznos eszköz a hivatalos tájékoztató. A szlovák Pénzügyi Hatóság közzétette a leggyakrabban használt adóbevallások kitöltésének útmutatóit magyar nyelven. Ezek megtalálhatók közvetlen letöltési linkekkel ebben a cikkemben.

… és hogy mit téveszt el a legtöbb ember a szlovák adóbevallásában?

Elfelejti aláírni.

Ha tetszett a cikk és szeretne további hasznos információkhoz jutni,

itt feliratkozhat hírlevelemre, amelyhez ajándékba egy kis SK-HU szakszótárat küldök.

Szerző: Janok Júlia – Szlovákiai vállalkozások szakértője, 2018.03.04.