A blogbejegyzések tartalma csupán útmutató, segítséget nyújthat, de messze nem ad részletes választ a felmerülhető helyzetekre és semmiképp nem minősül adótanácsadásnak.

Egy szlovák vállalkozás – akár KFT, RT, akár egyéni vállalkozás – létrejöttével nem válik automatikusan hozzáadottérték-adó fizetővé. A DPH (szlovák ÁFA) regisztrációt az újonnan alakult vállalkozásnak saját döntése alapján lehet kérvényeznie.

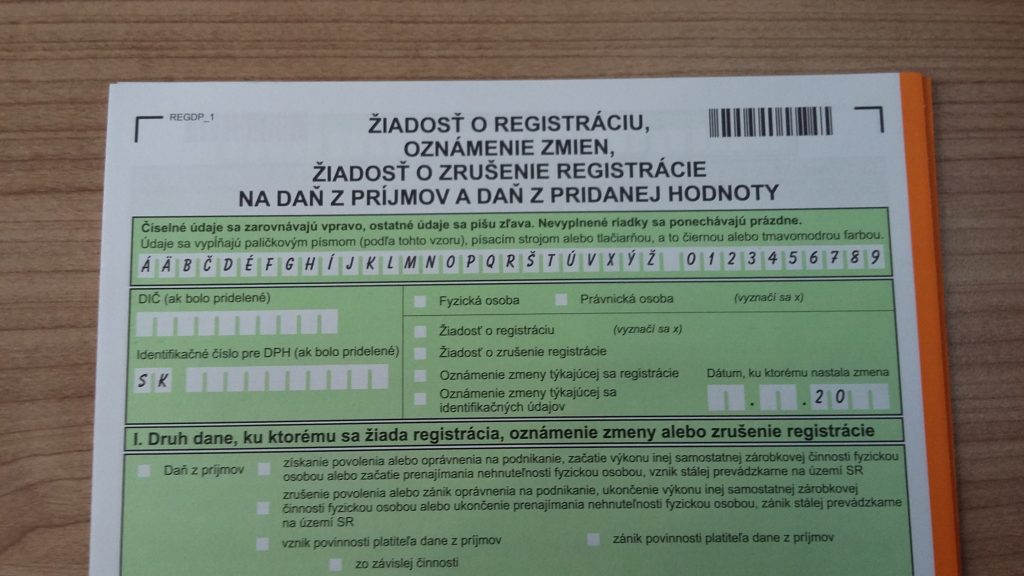

DPH regisztráció

A szlovák hozzáadottérték-adó törvény értelmében nem szükséges egy szlovák székhellyel rendelkező cégnek, Szlovákiában letelepedett külföldi vállalkozásnak, illetve szlovák egyéni vállalkozónak DPH (szlovák ÁFA) fizetésre regisztrálni addig, amíg a vállalkozás forgalma nem éri el a 49.790 EUR-t az utolsó egymást követő 12 hónapban. (222/2004 sz. törvény 4.§)

Ha a tevékenység szempontjából szükséges, hogy a vállalkozás teljes körű hozzáadottérték-adó fizetővé váljon, önként is kérelmezheti a DPH (szlovák ÁFA) regisztrációt.

A DPH (szlovák ÁFA) regisztráció igénylése céljából kattintson a képre:

Közösségen belüli árubeszerzés esetén

A közösségen belüli árubeszerzésnél is a vállalkozásnak oda kel figyelni az összértékhatárra. Ez olyan hozzáadottérték-adó alanyokra vonatkozik, akik nem DPH (szlovák ÁFA) fizetők, és olyan jogi személyekre is, akik nem HÉA adóalanyok. Ilyenek például a költségvetési szféra szervezetei, továbbá alapítványok, politikai pártok, nonprofit szervezetek.

Amennyiben a naptári évben vásárolt áruk összértéke eléri a 14.000 EUR-t, a fent említett gazdasági szervezetek kötelesek benyújtani az adóhatóság felé a DPH regisztrációs kérelmet. (222/2004 sz. törvény 7.§, (1) bek.)

Természetesen önkéntes alapon is benyújthatják a regisztrációra vonatkozó kérelmet. (222/2004 sz. törvény 7.§, (2) bek.)

A regisztrációra vonatkozó kérelmet külföldről való árubeszerzés esetén nem szükséges benyújtani olyan vállalkozásnak, amely már a 7a.§ értelmében regisztrált.

Közösségen belüli szolgáltatásoknál

Ebben a cikkben közösségen belüli szolgáltatások alatt olyan szolgáltatásokról van szó, amelyeknél a teljesítés helye a harmonizált hozzáadottérték-adó törvény alapszabálya értelmében a megrendelő országában van. A hozzáadottérték-adó alany köteles a szolgáltatás nyújtása előtt, illetve a szolgáltatás befogadása előtt benyújtani a regisztrációs kérelmet az adóhatóságnak. (222/2004 sz. törvény 7a.§, (1) és (2) bek.)

A szolgáltatás befogadásánál szükséges, hogy három feltétel egyidejűleg teljesítve legyen:

- a szolgáltatást olyan külföldi személy nyújtja, amelynek a székhelye, telephelye, illetve lakcíme más tagállamban van,

- a szolgáltatás teljesítési helye a harmonizált HÉA törvény értelmében belföldön van,

- a szolgáltatás befogadója köteles az adót megfizetni (fordított adózás).

Hasonlóképpen ebben a bekezdésben is a leírtak olyan hozzáadottérték-adó alanyokra vonatkoznak, akik nem DPH (szlovák ÁFA) fizetők, és olyan jogi személyekre is, amelyek nem HÉA adóalanyok.

A regisztrációra vonatkozó kérelmet külföldi szolgáltatások esetén nem szükséges benyújtani olyan gazdálkodási szervezetnek, amely már a 7.§ értelmében regisztrált.

Milyen esetben nem szükséges a szolgáltatás befogadásánál regisztrálni

A hozzáadottérték-adó alanynak nem szükséges kérelmezni a regisztrációt:

- amennyiben belföldi teljesítésű szolgáltatást olyan külföldi személytől fogad el, amelynek a székhelye, telephelye, illetve lakóhelye harmadik ország területén helyezkedik,

- amennyiben adómentes belföldi teljesítésű szolgáltatást fogad el,

- amennyiben a külföldi személytől olyan belföldi teljesítésű szolgáltatást fogad el, amely a kivételek közé tartozik a 222/2004 sz. törvény 16.§-a értelmében. Ilyen például az ingatlanhoz kötött szolgáltatás, az ingóságon végzett munkálatok (pl. gépjárműjavítás másik országban), illetve a kulturális, oktatási és sport rendezvényekre való belépéssel kapcsolatos szolgáltatások.

A szolgáltatásnyújtásnál milyen esetben nem szükséges regisztrálni

A hozzáadottérték-adó alanynak nem szükséges kérelmezni a regisztrációt:

- amennyiben a szolgáltatást olyan külföldi személynek nyújtja, amelynek székhelye, telephelye, illetve lakóhelye harmadik ország területén található,

- amennyiben a szolgáltatás adómentes a befogadó országában,

- amennyiben olyan szolgáltatást nyújt a külföldi személy számára, melynek a teljesítési helye a másik tagállamban van és a kivételek közé tartozik a 222/2004 sz. törvény 16.§-a értelmében.

A szolgáltatás befogadója HÉA adóalany legyen

A regisztrációs kötelesség attól is függ, hogy a szolgáltatás befogadója a másik tagállamban milyen státusszal rendelkezik, tehát hogy hozzáadottérték-adó alany-e a másik tagállamban. Ezért szükséges, hogy még a szolgáltatásnyújtás előtt a szolgáltató meggyőződjön arról, hogy az ügyfelének van-e érvényes közösségi adószáma a másik tagállamban.

Amennyiben a szolgáltatás befogadója a másik tagállamban magánszemély, illetve nem rendelkezik közösségi adószámmal, tehát nem hozzáadottérték-adó alany, eltérő feltételek vonatkoznak az adózást illetően és a számlázásra is.

Megtéveszthető lehet a szlovák adószám a külföldiek számára

A nemzetközi VIES rendszer lehetővé teszi a tagállamok adóalanyai regisztrációs számának ellenőrzését.

Ha olyan adóalany számát ellenőrizzük, amely Szlovákiában a hozzáadottérték-adó törvény 7.§-a vagy 7a.§-a értelmében regisztrált, az elektronikus igazolás alapján nem derül ki, hogy az adóalany nem teljes körű DPH (szlovák ÁFA) fizető. Ez némely esetben félreértésekhez vezethet.

Az ilyen ellenőrzés igazolja, hogy az érvényes szlovák közösségi adószámmal (IČ DPH) rendelkező adóalany befogadhat külföldről árut és szolgáltatást egyaránt a külföldi adó kifizetése nélkül.

A lényeg, hogy a vállalkozás nem válik teljes körű adó fizetővé

Mint a fentiekben részletesen le van írva, a szlovák hozzáadottérték-adó törvény 7.§-a vagy 7a.§-a értelmében regisztrált adóalany nem válik teljes körű DPH (szlovák ÁFA) fizetővé. Tehát nem igényelheti vissza a befizetett adót.

A kérelem benyújtása után

Az adóhatóság köteles mindkét esetben nyilvántartásba venni a gazdasági egységet és kiállítani számára az erről szóló igazolást – kiskártyát. Ezt a benyújtott kérelem kézbesítésétől számítva legkésőbb 7 napon belül köteles megtenni.

Az adóalany megkapja a hozzáadottérték-adó nyilvántartási számát. Ennek rövidítése és egyben a megnevezése „IČ DPH” = identifikačné číslo pre daň z pridanej hodnoty.

Külföldi számla befogadása

Úgy a közösségen belüli árubeszerzésnél, mint a szolgáltatások befogadásánál a külföldi vállalkozó számlája nem tartalmaz hozzáadottérték-adót. Szlovákiában kell az adót kivetni az itteni adókulcs alapján, tehát a számla értékének a 20%-át. Amennyiben a vásárolt termék a csökkentett adókulcs alá tartozik, olyan esetben 10% az adó mértéke.

Az adót be kell vallani adóbevallás benyújtása által, és be kell fizetni az adóhatóság felé a következő hónap 25. napjáig.

A kiállított számla téves megítéléshez vezethet

Előfordulhat tehát, hogy a teljesítés helye Szlovákiában van és a szolgáltatásnyújtó nem köteles regisztrálni a 7a.§ értelmében. Ilyen történhet például az ingatlanhoz kötődő szolgáltatások esetén – mérnöki tevékenységtől kezdve az építőipari munkákon át egészen a takarításig, vagy az ingatlan bérbeadásával kapcsolatos ingatlanügynökségi tevékenységig bármilyen szolgáltatásnál. Ezeket a szolgáltatásokat nyújthatja szlovák vállalkozás, vagy akár nonprofit szervezet is külföldi vállalkozás számára olyan ingatlannal kapcsoltban, amely Szlovákia területén helyezkedik.

Mivel a szolgáltatás nyújtója nem volt köteles regisztrálni a 7a.§ értelmében, így nem is rendelkezik szlovák közösségi adószámmal. A kiállított számlán úgy mutat, mintha hiányosan lett volna kiállítva a számla, vagy mintha szlovák magánszemély állította volna ki a számlát.

Ellenőrző kimutatás és összesítő nyilatkozat

A fentiekben említett közösségen belüli árubeszerzésnél és szolgáltatás befogadásánál nem szükséges az ellenőrző kimutatást benyújtani. Mégpedig azért nem szükséges, mert ilyen esetben nem történik adó visszaigénylés. Az adóalany köteles a szlovák belföldi adót bevallani és megfizetni az adóhatóság felé, de nincs joga visszaigényelni az adót.

A fentiekben taglalt külföldi személynek nyújtott szolgáltatásoknál, amelyeknél a teljesítés helye Szlovákiában van, kötelező az összesítő nyilatkozat kitöltése és benyújtása. Az ellenőrző kimutatás ilyen esetben nullás lehet. Az összesítő nyilatkozat arra szolgál, hogy nemzetközi szinten ellenőrizhető legyen, hogy a szolgáltatás befogadója bevallotta-e és befizette-e a saját hazájában az adót.

Végezetül…

Természetesen a cikk csupán megközelítően vázolja a témát. Konkrét esetekben szakember segítségét ajánlott igénybe venni.

Ha tetszett a cikk és szeretne további hasznos információkhoz jutni, itt feliratkozhat hírlevelemre, amelyhez ajándékba egy kis SK-HU szakszótárat küldök.

Szerző: Janok Júlia – Szlovákiai vállalkozások szakértője, 2018.05.12.

Janok Júlia – accountant-expert (számviteli szakértő). A Párkányi MARK PLUS, s.r.o. tulajdonosa és ügyvezetője. Több mint húsz éves tapasztalattal rendelkezik a számvitel és adózás terén. 15 éve segíti azokat a magyar vállalkozókat, akik valamiylen formában (nemcsak szlovák cég által) Szlovákiába terjesztik ki a vállalkozásukat.