A blogbejegyzések tartalma csupán útmutató, segítséget nyújthat, de messze nem ad részletes választ a felmerülhető helyzetekre és semmiképp nem minősül adótanácsadásnak.

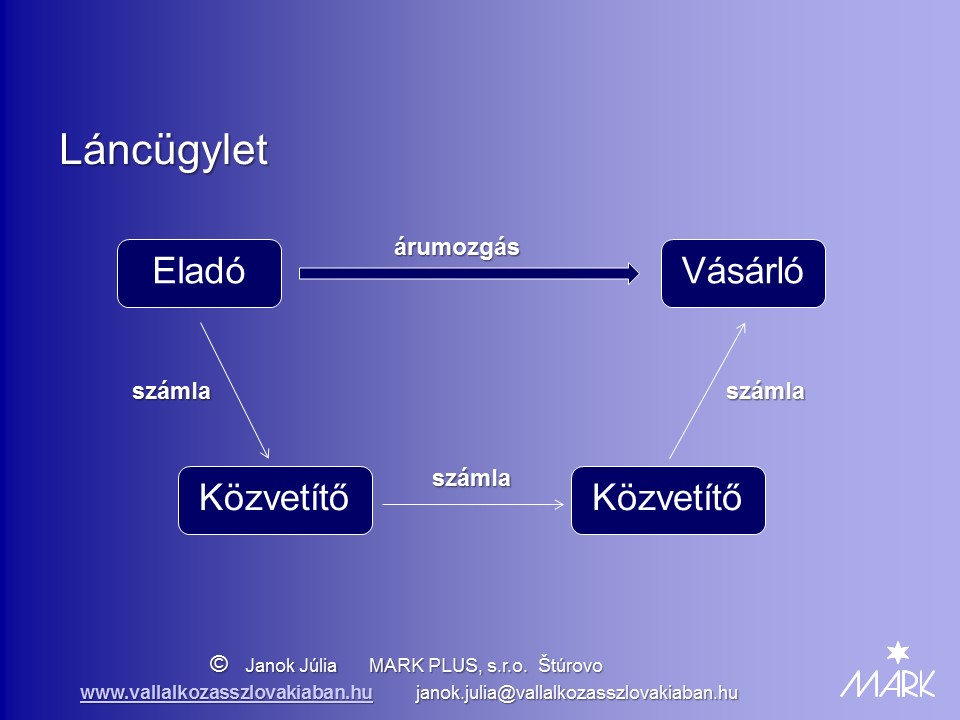

Láncügylet (reťazové obchody) olyan értékesítés, amelynél akár háromnál több résztvevője is van az ügyletnek. Előfordulhat olyan is, hogy a három résztvevő esetében nincsenek teljesítve a feltételek ahhoz, hogy a háromoldalú ügylet kedvezményeit élvezhesse a 222/2004 számú szlovák hozzáadottérték-adó (DPH/szlovák ÁFA) 45.§ értelmében.

Amennyiben egy áruértékesítésnek több mint három résztvevője van, az ügyletre nem vonatkozik a háromoldalú ügylet kedvezménye.

Meghatározó, hogy kinek a terhére történik a fuvarozás

Amennyiben két vagy több egymást követő értékesítés jön létre, és csak egyetlen áruszállítás, abban az esetben a szállítást csak az egyik értékesítéshez lehet vonatkoztatni.

Ezt nevezzük mozgó értékesítésnek.

Azt az értékesítést, amelyhez nem vonatkozik szállítás, nyugvó értékesítésnek nevezzük.

Láncügylet alapelvei

Két vagy több egymást követő értékesítést, amelyekkel egyetlen árumozgás függ össze, időben is egymást követőnek kell tekinteni (itt fontos meghatározni, hogy melyik a mozgó értékesítés és melyik a nyugvó értékesítés).

A második vagy a következő értékesítő csak akkor ruházhatja át a vásárlóra az áruval rendelkezés tulajdonosi jogát, ha ezt korábban megkapta az első ill. előző értékesítőtől, ezért a következő étékesítésre csak az előző értékesítés után kerülhet sor.

Mozgó értékesítés

- az, amelyikhez a szállítás kapcsolódik,

- csak egy mozgó értékesítés lehet a láncügyletben,

- amennyiben valamelyik közbenső résztvevő (közvetítő) terhére történik a szállítás, speciális szabály vonatkozik rá,

- közösségen belüli értékesítésnek minősül, így ez az adómentes ügylet a szlovák hozzáadottérték-adó törvény 43.§-a értelmében.

Nyugvó értékesítés

- az összes többi értékesítés, amelyekhez nem kapcsolódik szállítás (fuvarozás vagy feladás),

- ha a mozgó értékesítést megelőzi, teljesítés helye a szállítás megkezdése szerinti hely,

- ha a mozgó értékesítést követi, teljesítés helye a szállítás vége szerinti hely.

Ki segít a magyar vállalkozásnak megszerezni a szlovák közösségi adószámot

Amennyiben az olvasottak alapján úgy döntene, hogy Önnek is szüksége van szlovák közösségi adószámra, tudok Önnek segíteni. Erre a linkre kattintva eljut egy automatizált regisztrációs folyamathoz, amelyben megtalálja és megkapja a további információkat.

Egy példán szemléltetve

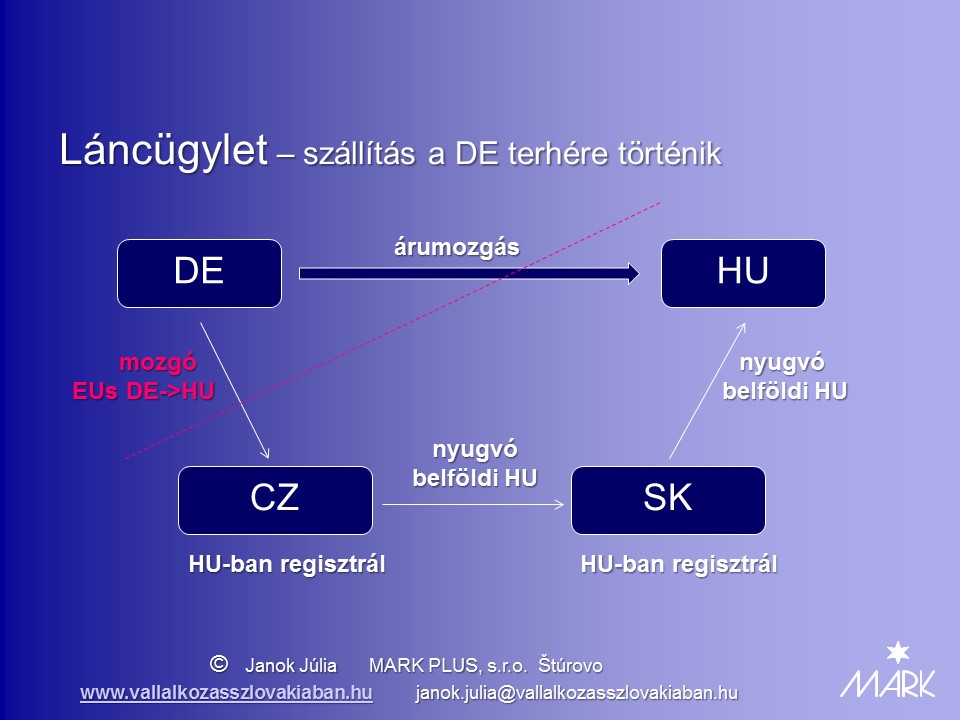

Az áruértékesítésben 4 különböző EU tagállamban letelepedett cég vesz részt. Az árut német (DE) cégtől vásárolja a cseh cég (CZ), aki továbbadja a szlovák vállalkozásnak (SK), majd a szlovák cég (SK) is továbbadja a végső vásárlónak – magyar cégnek (HU). Az áru egy fuvarral a német cégtől (DE) közvetlenül a magyar céghez (HU) szállított.

Mint fentebb már részletesen taglalva volt, az a lényeg, hogy melyik cég terhére történik a fuvarozás.

1. A német cég (DE) fizeti a fuvart

Ez esetben az első üzleti kapcsolat a német cég (DE) és a cseh cég (CZ) között tekintendő mozgó értékesítésnek. Ez az adómentes ügylet.

A cseh cégnek (CZ) az árut befogadó országában szükséges hozzáadottérték-adó fizetésre regisztrálni. Ebben a példában magyar ÁFA-val fogja tovább számlázni a szlovák cég (SK) felé, aki szintén az áru befogadójának országában regisztrált, tehát ez esetben magyar ÁFA fizető.

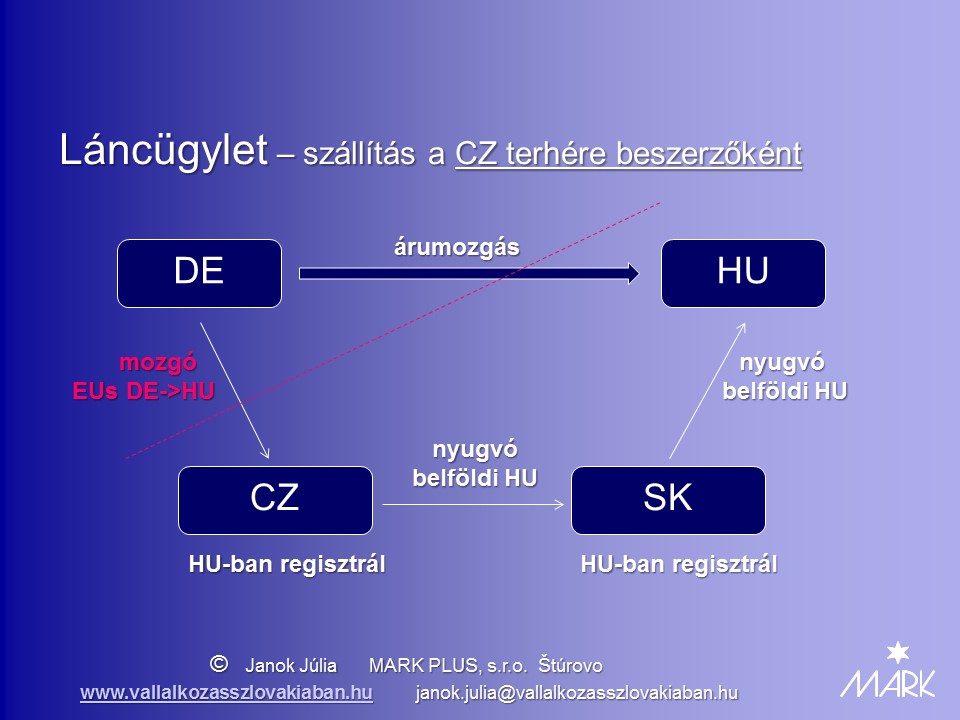

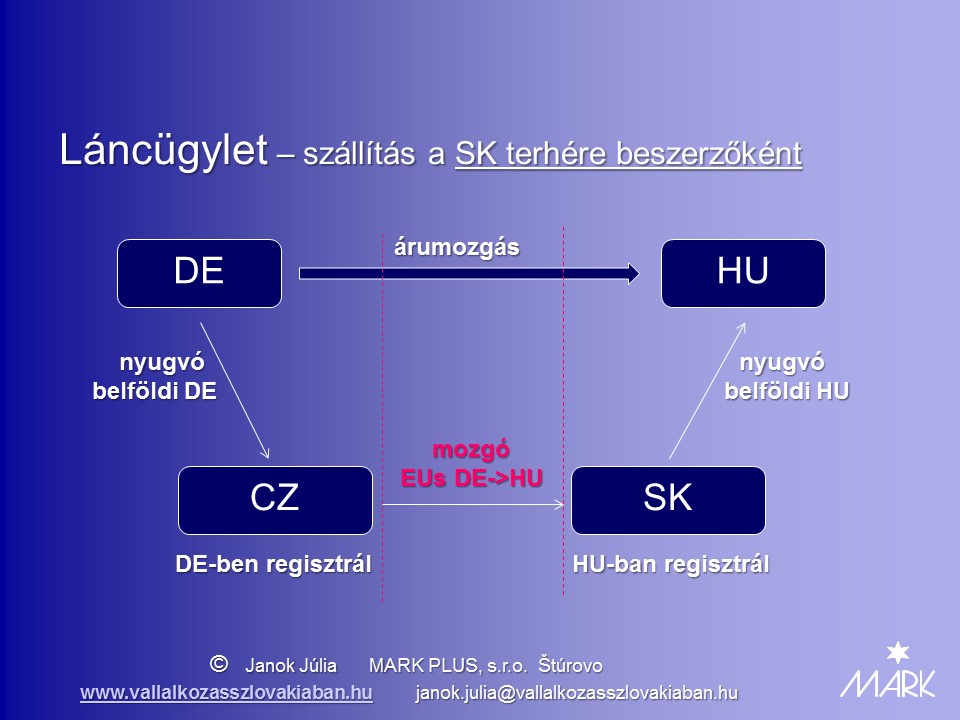

2. A cseh cég (CZ) árubeszerzőként fizeti a fuvart

Ez esetben is az első üzleti kapcsolat a német cég (DE) és a cseh cég (CZ) között tekintendő mozgó értékesítésnek. Ez az adómentes ügylet.

Hasonlóképen mint az előző példában, a cseh cégnek (CZ) az árut befogadó országában szükséges hozzáadottérték-adó fizetésre regisztrálni. Ebben a példában magyar ÁFA-val fogja tovább számlázni a szlovák cég (SK) felé, aki szintén Magyarországon regisztrált ÁFA fizető.

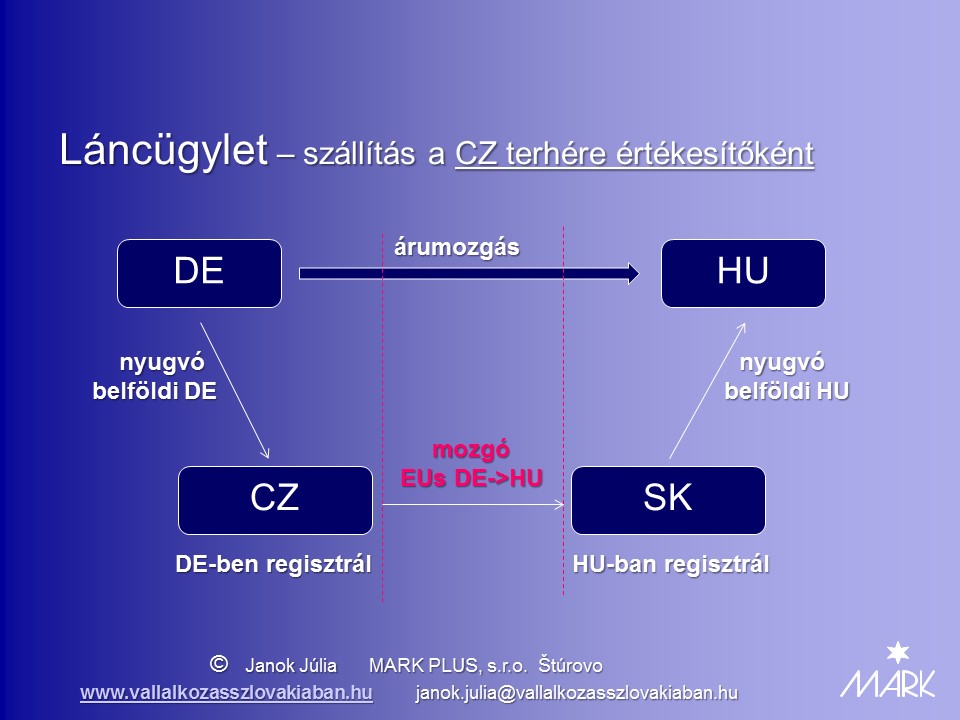

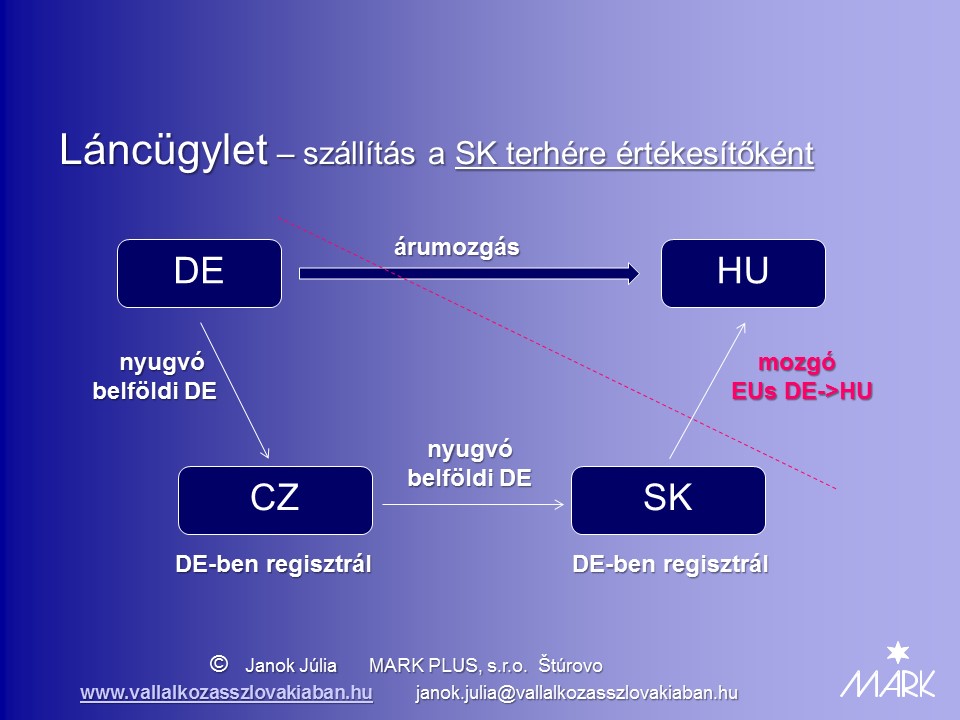

3. A cseh cég (CZ) áruértékesítőként fizeti a fuvart

Az előzőhez képest, mikor a cseh cég (CZ) árubeszerzőként fizeti a fuvar díját, az a lényeges különbség, hogy a második ügylet a cseh cég (CZ) és a szlovák cég (SK) között tekintendő mozgó értékesítésnek. Ebben az esetben a második értékesítés az adómentes ügylet.

Ebben az esetben viszont a cseh cégnek (CZ) az áruszállítás indításának országában szükséges hozzáadottérték-adó fizetésre regisztrálni. Tehát Németországban kell hogy legyen MWST fizető státusza. Német MWST-el kapja a számlát a német cégtől (DE). Németországban benyújtott adóbevallás által tudja visszaigényelni a kifizetett MWST-t. A cseh cég (CZ) adómentesen számlázza tovább a szlovák (SK) cég felé. A szlovák cégnek viszont Magyarországon regisztrált ÁFA fizető státusszal szükséges rendelkeznie. Magyar ÁFA-val számlázza tovább a magyar cég (HU) felé.

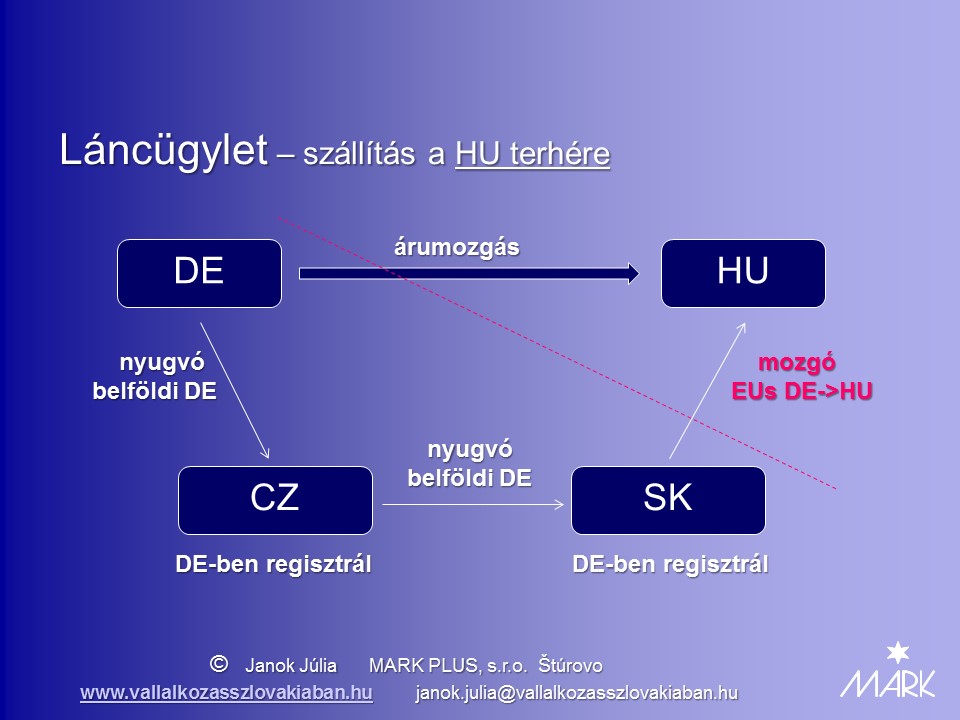

4. A szlovák cég (SK) árubeszerzőként fizeti a fuvart

Ismét a második ügylet – a cseh cég (CZ) és a szlovák cég (SK) között tekintendő mozgó értékesítésnek. Ez az értékesítés az adómentes ügylet.

Ez esetben is a cseh cégnek (CZ) az áruszállítás indításának országában szükséges hozzáadottérték-adó fizetésre regisztrálni. Németországban legyen MWST fizető státusza. Német MWST-el kapja a számlát a német (DE) cégtől. A cseh cég (CZ) adómentesen számlázza tovább az árut a szlovák (SK) cég felé. A szlovák cégnek Magyarországon regisztrált ÁFA fizető státusszal szükséges rendelkeznie. Magyar ÁFA-val számlázza tovább az árut a magyar cég (HU) felé.

5. A szlovák cég (SK) áruértékesítőként fizeti a fuvart

Itt viszont az a különbség, hogy a harmadik ügylet a szlovák cég (SK) és a magyar (HU) cég között tekintendő mozgó értékesítésnek. Ebben az esetben a harmadik értékesítés az adómentes ügylet.

Az előző két ügylet tekintendő nyugvó ügyletnek. Így mindkettő – a cseh cég (CZ) és a szlovák cég (SK) is Németországban hozzáadottérték-adó státusszal kell hogy rendelkezzen. Mindkét ügyletnél német MWST-t tartalmaz a számla.

A szlovák cég (SK) és a magyar cég (HU) közötti ügylet a mozgó, így a szlovák cég (SK) adómentesen állítja ki a számlát a magyar cég (HU) felé.

6. A magyar cég (HU) fizeti a fuvart

Hasonlóképen mint az 5. példában a harmadik ügylet a szlovák cég (SK) és a magyar cég (HU) között tekintendő mozgó értékesítésnek. A harmadik értékesítés az adómentes ügylet.

Az első két ügyletnél német MWST-t tartalmaz a számla. Ebben az esetben is a szlovák cég (SK) és a magyar cég (HU) közötti ügylet a mozgó. A szlovák cég (SK) adómentesen állítja ki a számlát a magyar cég (HU) felé.

5 résztvevő a láncügyletben

Elméletben képzeljünk a cseh (CZ) és a szlovák cég (SK) közé még egy osztrák céget (AT). Feltételezzük, hogy a számlázás követi a láncügyletet, tehát egymást követik az egyes ügyletek. A láncban bármennyi cég lehetne résztvevő, mindenképp csak egy ügylet lehet mozgó ügylet. Ennek a számlázása történik hozzáadottérték-adó nélkül. Azoknál az ügyleteknél, amelyek megelőzik a mozgó ügyletet, a résztvevőknek németországi (DE) adóregisztrációval kell rendelkezni és német MWST-el kell kiállítani a számlát. Azoknál az ügyleteknél, amelyek követik a mozgó ügyletet, e példa szerint magyar ÁFA-val kell kiállítani a számlát és természetesen a résztvevőknek magyar közösségi adószámmal kell rendelkezniük.

Láncügylet tervezése

A példák alapján látjuk, hogy nem mindegy, hogy a két középső résztvevő árubeszerzőként vagy áruértékesítőként fizeti a fuvardíjat. Ezt ők döntik el. Ettől függ, hogy az első értékesítő országában, vagy az utolsó vásárló országában szükséges regisztrálniuk hozzáadottérték-adó fizetőként.

Fordítsuk meg a személetet: Amennyiben ismert, hogy mely országokban letelepedett cégek vesznek részt a láncügyletben, szükséges megnézni, hogy ezek a cégek melyik másik országban is rendelkeznek hozzáadottérték-adó fizető státusszal. Ez alapján lehet eldönteni, hogy a láncügyletben melyik rész legyen a mozgó ügylet. Ennek függvénye, hogy a többi résztvevőnek melyik országban szükséges meglépni a regisztrációt.

Elképzelhetjük a példát úgy is, hogy a résztvevő cégek valamilyen módon kapcsolt vállalkozások. Egy másik megközelítés a láncügylet tervezésénél lehet az is, hogy döntő szerepe van a szállítási költség valamelyik résztvevőhez történő terhelése. Ez alapján szükséges meglépni az adott konstrukcióban a hozzáadott érték-adó regisztrációkat az adott országokban.

Ha tetszett a cikk és szeretne további hasznos információkhoz jutni, itt feliratkozhat hírlevelemre, amelyhez ajándékba egy kis SK-HU szakszótárat küldök.

Szerző: Janok Júlia – Szlovákiai vállalkozások szakértője, 2018.10.01.

Janok Júlia – accountant-expert (számviteli szakértő). A Párkányi MARK PLUS, s.r.o. tulajdonosa és ügyvezetője. Több mint húsz éves tapasztalattal rendelkezik a számvitel és adózás terén. 15 éve segíti azokat a magyar vállalkozókat, akik valamiylen formában (nemcsak szlovák cég által) Szlovákiába terjesztik ki a vállalkozásukat.